目次

保留地住宅ローンは借り換え可能。トータル約300万円得をした方法とは ~購入から借り換えまで~

でも保留地って借り換えできないよね・・・

2010年に保留地を購入し、35年の住宅ローンを組んだ私。

当初は金利1%以上の契約でしたが、交渉や借り換えなどを繰り返し、結果的に金利%は約半分、トータルで300万円近く得をしています。

実は、初めは私も諦めていたのですが、保留地の住宅ローンを借り換えることは可能です。

私の金利交渉&借り換え遍歴は以下。

◀スマホは左スクロールで表示できます

| 年月 | 2010年5月 | 2013年2月 | 2016年5月 | 2016年8月 |

|---|---|---|---|---|

| 借入先 | 某メガバンク | 某メガバンク | 某メガバンク | 某地銀 |

| アクション | 新規借り入れ | 金利交渉(成功) | 金利交渉(失敗) | 借り換え |

| その時点の元本 | 3,950万円 | 3,7710円 | 3,400万 | 3,460万円 |

| アクション後の金利 | 1.275% | 1.075% | 1.075% | 0.625% |

| 得した額 | ― | 135万円 | ― | 157万円 |

以下はその際の住宅ローン契約書。

段階的に、金利を1.275%→1.075%→0.625% と下げることに成功しています。

当記事では、保留地住宅ローンの金利交渉や借り換えの方法などを、自身の経験を元に解説しています。

こんな方におすすめ

- 保留地ローンの金利が高いので、なんとか下げたい

- 保留地でも借り換えできる銀行を知りたい

- 銀行との金利交渉のコツを知りたい

ココがポイント

保留地でも借り換えは可能です!

そもそも、保留地とは

「保留地」とは、市区町村が行う土地区画整理事業の最中に販売される土地のことを言います。

通常土地の区画整理は、周辺住民との立ち退き交渉等が並行して行われるため、数年~数十年という長期に渡ることがほとんど。

その間、区画整理が終わった土地(仮換地という)を余らせておくのは勿体ないので、これを「保留地」として売りに出し、区画整理事業の原資にするのです。

保留地のメリット・デメリットは以下に記載しますが、これらを除けば通常の土地と変わりなく売買できますし、普通に住めます。

むしろ価格が安いことから人気があることがほとんどです。

保留地のメリット

ここからは、実際に保留地を購入した私の経験から、メリットとデメリットをまとめます。

メリット①:土地価格が相場よりも安い

まずはなんと言ってもこれ。

特に市区町村が取り扱っている保留地は、周辺相場よりも安い事が多いです。

通常、不動産屋から土地を購入する際は、

売買価格×3%+6万円

の仲介手数料が発生しますが、市区町村が行っている土地区画整理組合から直接土地を購入する場合は、この手数料は発生しません。

また仲介手数料を除く土地価格自体も、周辺の公示地価や基準地価を元に決められるため、透明性が高い点もポイント。

要は不動産屋からボッタクられる心配が無いのです。

メリット②:土地区画整理事業者=市区町村のため、安心

ほとんどの場合、区画整理事業を行っている組合は、市区町村が兼ねているか、市区町村からの委託を受けた民間企業が行っています。

彼らは営利を目的としていませんので、契約などを含めて安心して取引をすることが可能。

実際、私が購入した際も、特に売り込みモードも無く、気持ち良い取引をすることができました。

メリット③:周辺環境が良い事が多い

区画整理事業を行っている土地ですので、当然ながら最新の建築基準法に準拠しており、かつ街づくり計画に沿っています。

公園などの近隣環境が整えられており、比較的新しい街並みである点がポイント。

また区画整理を行った新たな土地のため、その場所に住んでいる人は

- 他所から引っ越してきた人

- 元々近隣に住んでおり、立ち退き代をゲットして家を建てた人

どちらかです。

子供が生まれて手狭になった若い世代や、立ち退き代で裕福に暮らしている方ばかりですので、住みやすいという点もポイント。

実際、私も10年近く住んでいて、近隣住民とのトラブルはこれまで一度も無いばかりか、非常に仲良くお付き合いさせて頂いています。

保留地のデメリット

そんな保留地ですが、デメリットも存在します。

デメリット①:人気があるため、抽選となる事が多い

一番の難しい点はこれ。

とてもメリットのある土地なので、競争率が激しく、ほとんどの場合購入権利をゲットするための抽選があります。

倍率は20倍~30倍になることもしばしば。

※後で解説させて頂きますが、私の時は倍率約20倍でした

現在この記事をお読み頂いている方は、保留地を契約できた人がほとんどだと思いますので、恵まれた方々と言えます。

デメリット②:売買契約が煩雑で、様々な制限がある

保留地はその性格上、契約上色々な制限が設けられます。

当然ですが、市区町村もあまり煩雑な契約はしたくないので、その土地を住居として利用する予定で、かつ換地まで住み続ける事が条件となっているケースがほとんどです。

区画整理を行った良い環境だからこそ、長く居住してもらい、税収や街づくりに寄与して欲しい、という市区町村側の願いも籠っています。

代表的なのは、

- 区画整理完了までは売却ができない

- 住居としてしか使えない(商用利用はNGであることが多い)

- 区画整理完了時に再度住所が割り振られ、登記費用も発生する

等です。

また区画整理は予定通りに完了しない事が広く知られており、数年~数十年単位で延期される事がほとんど。

実質、購入時点で、その場所にずっと住み続ける事を決めないといけないのです。

デメリット③:融資を受けられる銀行が限られる

当記事のメイントピックです。

保留地を購入する際に住宅ローンを組むことになると思いますが、契約が煩雑なため、住宅ローンを組める銀行が限定されます。

大抵は、市区町村の土地区画整理組合が提携している、行政区内の銀行支店や地銀支店、JAなどのみ。

金利が安いことで有名なネット系銀行では、ローンを組むことができません。

そのため、ローン金利が高くなってしまう傾向があります。

保留地を購入してから借り換えをするまで~私の経験~

ここからは、保留地を購入してから、実際に借り換えに至るまでの私の経験をご紹介します。

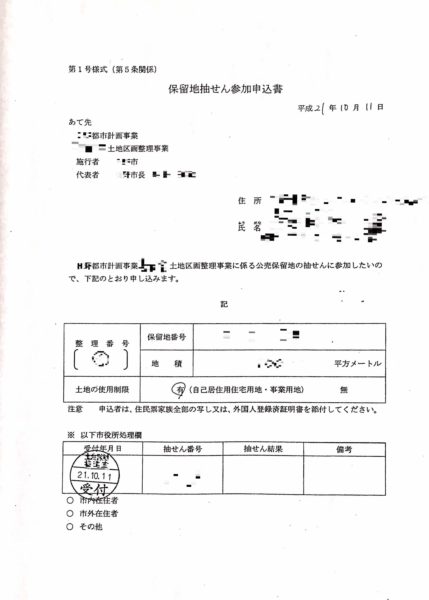

2009年10月:保留地申し込み ~ 当選

お陰様で2人の子供に恵まれた我が家。

2Kのアパートも手狭になり、住宅かマンションを購入しようかと悩んでいました。

ちょうどその時妻が、住んでいた市区町村で土地を売っているという話を見つけ、応募したのがきっかけ。

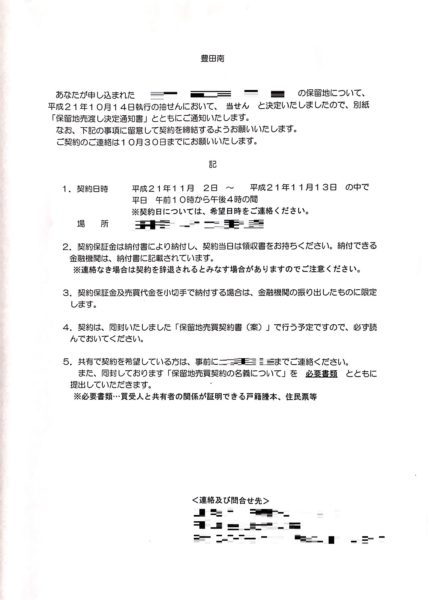

駅近の角地という事もあり全く期待していなかったのですが、抽選結果をHPで見ると、そこにはなんと私達の申込番号が。

希望者は抽選の場に立ち会うことができたのですが、それすら行かなかった私達。

後から聞いた話によると、30組近い応募があったそうです。

仕事の合間、神楽坂のベローチェでPCを開いて抽選番号を見つけた時の驚きは今もはっきり覚えています。

当時の抽選申込書と当選案内です。

当選から契約手続き期限までには、約1か月の猶予があります。

その間に以下のことを行いました。

物件周辺環境の調査

実は私も妻も、当選するまで一度も現地を訪れていませんでした。

そのため現地を訪問し、駅や学校、公園からの距離を実際に歩いて測定。

また近隣住民の方にタオルを持参してご挨拶するふりで、どんな人が住んでいるのか念入りにチェックしました。

戸建てなので長期間の付き合いになりますから、おかしな人がいたら困りますからね。

更には図書館で古地図を調べ、昔周辺に川が流れていなかったか?などをチェックしました。

地盤に問題が無いかを調べるためです。

購入の意思決定

上記の結果問題無いことが分かりましたので、購入の意思決定をしました。

事前に生涯のライフプランを検討していたり、たまたまお願いしたいハウスメーカーを知っていたので、ここはすんなりでした。

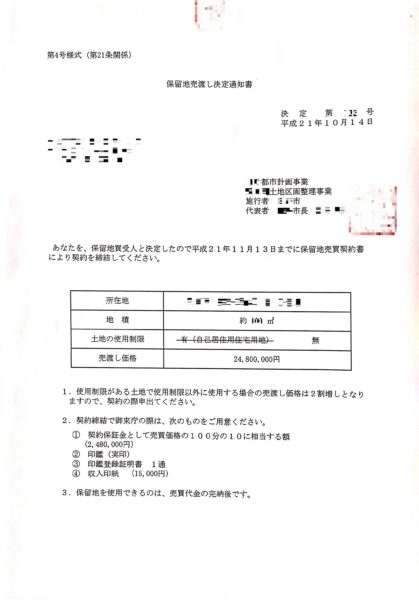

契約金の準備

上記の画像の通り、契約時に土地価格の10%の契約保証金を納める必要があるので、これを準備しました。

契約保証金は住宅ローンを組むことができないのでご注意ください。

※用途を問わないフリーローンであれば可能ですが、金利は高くなります。

2010年10月:ローンを借りる銀行とのやり取り

保留地を購入する際の手順ですが、まずは銀行と契約し、それをもって市区町村と土地売買契約をする流れです。

また冒頭にもご説明差し上げた通り、保留地購入の際にローンを組める銀行は限られます。

市区町村の土地区画整理組合が提携している行政区内の銀行支店や地銀支店、JAなどのみ。

私が市区町村から提示された選択肢は、メガバンク2行と地銀1行、最寄りのJAでした。

金利交渉をしようと、全て訪問した結果が以下です。

◀スマホは左スクロールで表示できます

| 銀行 | 対応 |

|---|---|

| メガバンクA | 優遇金利無し |

| メガバンクB | 優遇金利1.4% |

| 某地銀 | 優遇金利1.0% |

| JA | ローン契約不可 |

驚いたのが、某メガバンクに訪問した際「金利優遇ゼロ」を告げられたこと。

つまりこの銀行は、保留地にお金を貸すつもりが無いわけです。

(実際、窓口の対応も印象が良くなかったです)

市区町村側から依頼を受けて、付き合いで仕方なく名を連ねているという事でしょう。

※ちなみに、上物を含む4,000万円を35年ローンで借りたとすると、優遇1.2%の差でトータル支払いは1,000万円以上違ってきます

またJAに行ったときに「転職後3年が経過しないと、そもそもローンを組めない」と言われたことも落とし穴でした。

購入の2年前に転職をしたため、3年が経過していなかった形。

窓口の方の申し訳なさそうな顔は今でも忘れる事ができません。

お詫びの印に頂いたサザエさんのバスタオルは、10年経った今でも家族で愛用しております。

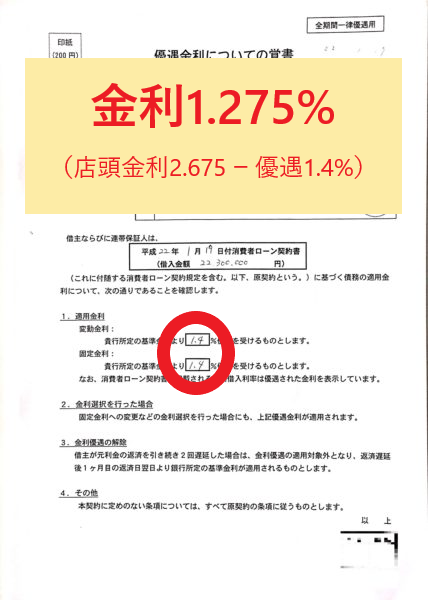

というわけで某メガバンク(優遇金利1.4%)にお世話になる事になりました。

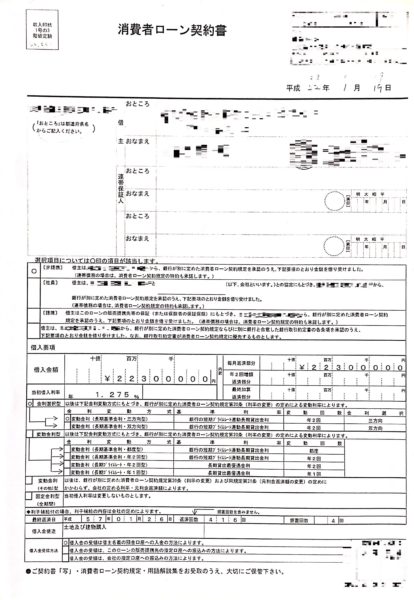

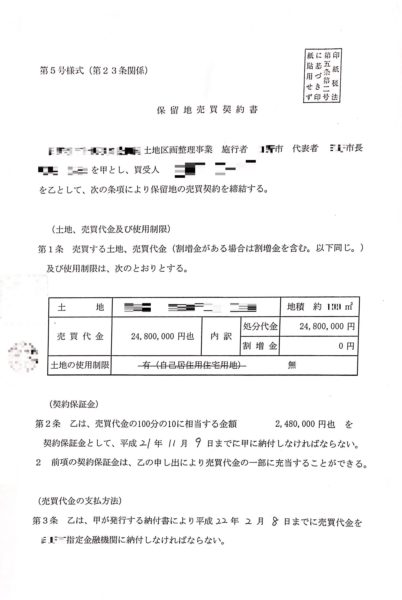

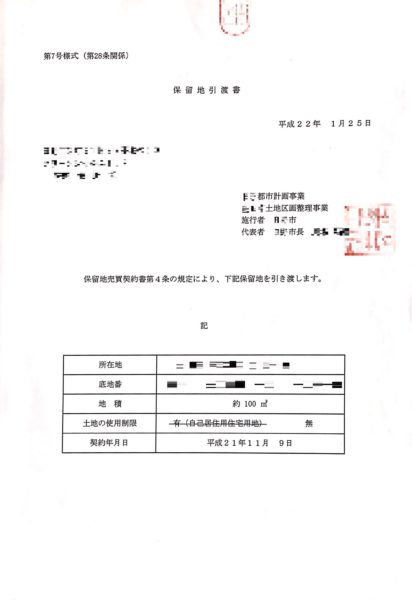

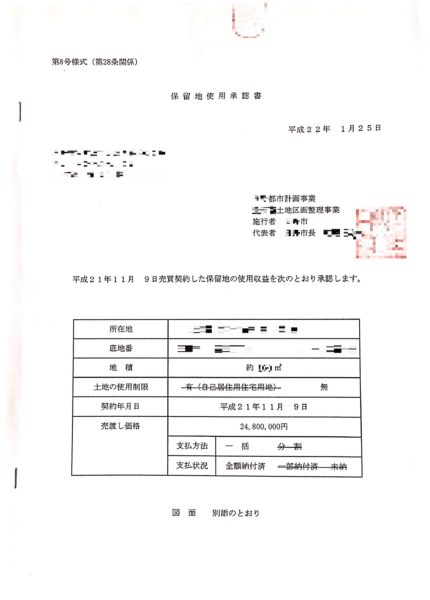

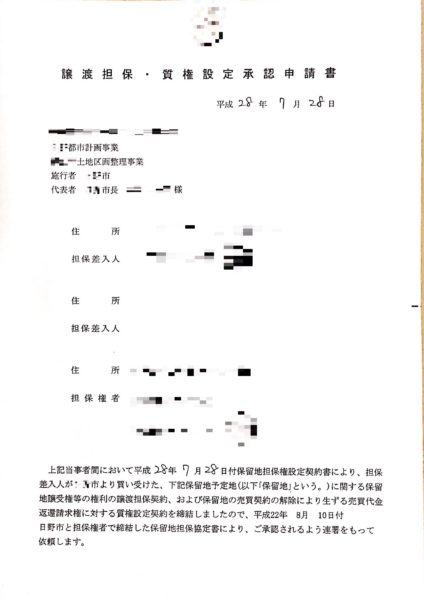

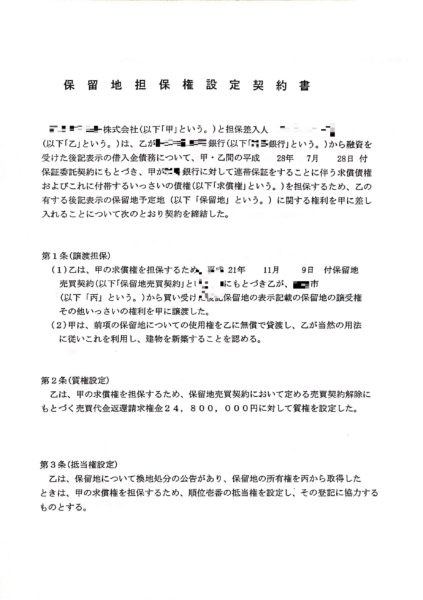

2010年11月:市区町村と保留地購入の契約

銀行との契約が完了したら、いよいよ市区町村との購入契約です。

銀行との「消費者ローン契約書」や「保留地譲渡担保権承認申請書」「保留地担保権設定契約書」※を持参し、契約に臨みます。

※保証会社が私にお金を貸すために必要な、保留地を担保にするための申請書

市区町村との保留地売買契約書と、契約完了後の引渡書・使用承認書は以下の通り。

ハウスメーカーとの契約もありますので、引渡し(ローンの支払い発生タイミング)まで、数か月猶予をもらうことができます。

私は限界ギリギリの2か月をもらった形です。

その後、同じくこの保留地を担保にローンを契約し、ハウスメーカーで戸建てを注文。

2010年7月の入居タイミングから、ローンの支払いをスタートさせました。

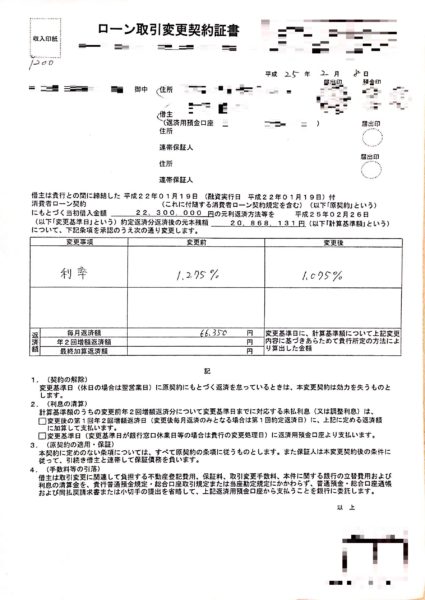

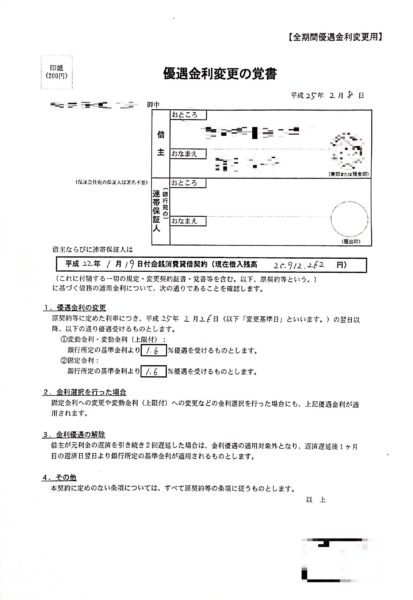

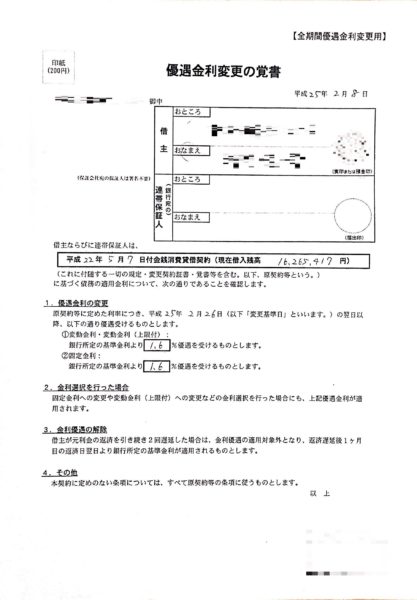

2013年2月:メガバンクとの金利交渉(1回目)

ローン契約後3年程すると、金利1%未満を謡う銀行が出てきました。

「さすがに、見直さないと損をする」と考え、2012年の年末位から年明けにかけて、契約中のメガバンクより金利の安いおよそ30行をピックアップ。

その全てに問い合わせを入れ、保留地ローンの借り換えができるかを確認しましたが、結果は無残にも全てNGの回答でした。

保留地は契約書類が多く手間がかかる(処理を定型化しづらい)ので、敬遠されるのです。

しょうがないので、その結果を契約当初にお世話になったメガバンクの担当者に素直に伝え、何とか金利を下げてもらえないかと交渉。

先方の担当者は非常に親切な方で、社内調整をしてくれました。

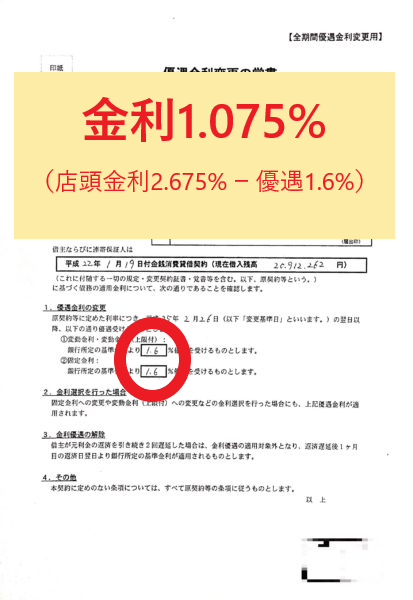

その結果、以下の通り金利が下がり、総支払利息も100万以上減額となりました。

- 金利:1..275%→1.075%

- 総支払利息:▲135万円

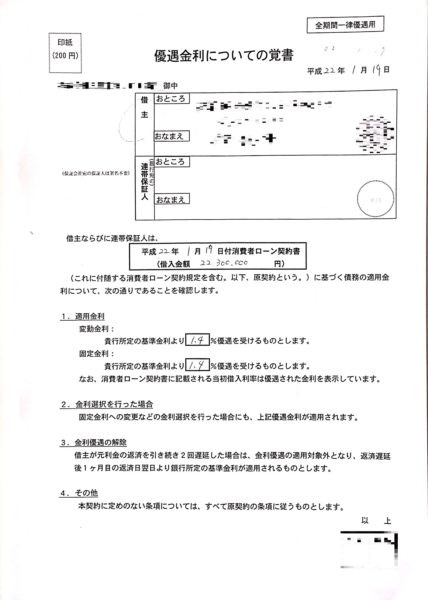

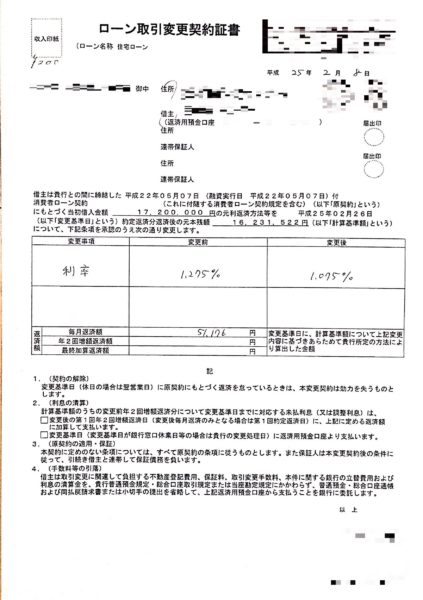

以下が、金利を下げてもらった時の変更契約書です。

(土地と建物で契約が2つに分かれています)

※後から知ったのですが、2010年に新卒で入社し、私のローン契約が初めての仕事だったとの事。

先方も非常に思い出深いとのことで、ほっこりしたやり取りとなりました。

2016年5月:メガバンクとの金利交渉(2回目)

更に3年が経過した2016年。

ネット銀行が相次いで0.5%などの金利を謡うようになり、さすがに見直さざるをえなくなりました。

同じく、当時お世話になった新人の担当者に連絡をすると、残念ながら支店異動となったとの事。

代わりに支店長が交渉に応じてくれました。

前回同様、その時点で契約中のメガバンクより金利の安い約30行の数字を見せながら、何とかならないかとお願いをしたのですが、残念ながら今回はNGの回答。

同メガバンク全体の金利よりかなり安いため、さすがにここまでは下げられないとの回答でした。

2016年5月:ファイナンシャルプランナーへの相談

ちょうどその頃、友人達と一緒に、飲みの席のノリでファイナンシャルプランナー3級を受験。

お陰様で全員合格となりました。

その際に住宅ローン関連の章があったので

「もしかすると、ファイナンシャルプランナーに相談したら何か良い解決方法があるのでは?」

と考えたのがきっかけです。

早速ネットを検索すると、初回の相談は無料というサービスがちらほら。

数か所に相談する中で、親身に相談に乗ってくれるFPに出会うことができました。

※FPにとっては保険の見直しの方がお金になるようでして、多くの方は保留地借り換え案件には乗り気ではなかった。

そのFPと1か月間、数回、対面やメールでのやり取りを継続したところ、

- 保留地ローンの借り換えに前向きな銀行・支店が存在する

- 借り換えが成功したら、得した金利分の5%分をFPに支払う、成果報酬型

- FPは銀行を教えるのみ。具体的な手続きはこちらで行う

という結果になり、早速お願いすることにしました。

「得した金利分の5%が報酬」であれば、こちらが損をすることは無いですからね。

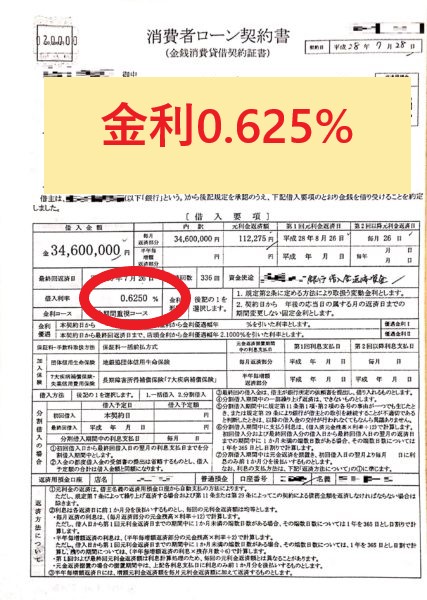

提示された一覧の中では、金利0.625%の銀行が最も安く、そちらをチョイス。

具体的な銀行とのやり取り開始は、契約が終わってから、となります。

FPとの契約は意外にも簡単。

申込書に色々約款は書いてありましたが、比較的シンプルな申込書一枚でした。

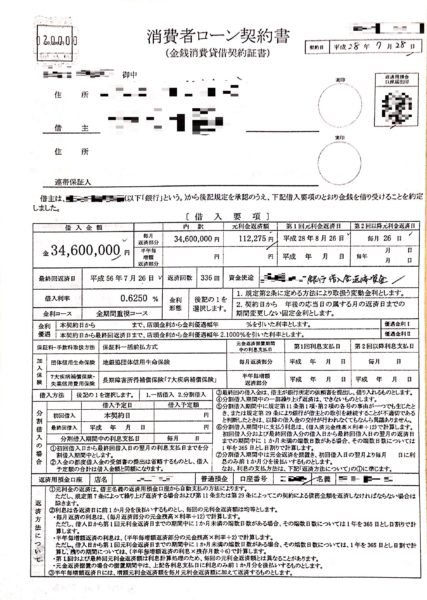

2016年8月:FPに紹介してもらった地銀への借り換え

銀行にはFPの方から連絡を入れてくれて、その後やり取りをする形です。

当たり前ですが、FPから提示された通りの金利。

また担当者の方が、保留地ローンにも関わらず借り換えにとても積極的でした。

その後の既存メガバンクや市区町村との契約変更のやり取りは、ほぼ全てその担当者にお任せした形です。

最終的に、

- 金利:1.075%→0.625%

- 総支払利息:▲157万円

となり、FPへの報酬5%(約8万円)を支払っても余りあるメリットがありました。

以下が借り換えを行った際の書類。

契約は土地分と建物分を合算しました。

保留地住宅ローン借り換えのポイント

最後に、今回のFPの方から教えて頂いた保留地住宅ローン借り換えのポイントをまとめておきます。

保留地ローン借り換えへの姿勢は、銀行・支店・担当者により異なる

今回私がFPから紹介を受けた銀行は、私の居住地とは全く関係ない地域の地銀でした。

その地銀は、私のエリアへの営業攻勢を強めており、支店担当者はかなりのノルマプレッシャーがあったとの事。

そのため、保留地のような複雑なローンに関してもやる気をもって接してくれたようです。

印象的だったのが、同じ銀行内であっても、支店や担当者によって対応が異なるという点。

FPにご紹介を頂いた支店の担当者は、同地銀の中でも最もフットワークの軽い担当だった、という事でした。

保留地ローン借り換えへの姿勢は、FPによっても異なる

基本的にファイナンシャルプランナーの食いぶちは、保険の紹介です。

理由は、保険商品は儲けが大きく、顧客の手離れが良いから。

一度保険会社に取り次ぎだけすれば、コミッションが入ってくる仕組みです。

そのため無料相談をすると、多くの場合保険相談以外はガッカリするとの事。

しかし、今回たまたま私が当たったFPは、直近で保留地の借り換え案件を数件実施しており、同じものを紹介することができたとのことでした。

更には、私は多少面倒であっても、自分自身が動くことでなるべく費用を抑えたいタイプ。

その要望を素直にお伝えしたので「紹介するだけで良い、手離れの良い顧客」と認識されたようです。

(実際、このFP担当者は、電話の取り次ぎだけで8万円の利益となったわけです)

私個人としては、多少自分が動くことで、トータル150万円以上浮く事を考えたら万々歳。

まさにFPの方とwin-winの取引をすることができたわけです。

保留地ローンの借り換えに詳しいファイナンシャルプランナーの探し方

まずは身内経由で捜索しよう

当たり前ですが、まずは商売抜きに協力してくれる身内経由で、FPがいないか当たってみましょう。

特に、

- 弁護士

- 税理士

- 司法書士

というような、士業を営んでいる身内がいる場合は、望みアリ。

取引先や知り合いに住宅ローンに詳しいFPがいる可能性があります。

更にこのパターンの場合、士業を営んでいる身内も自分の味方になってくれるので、後々何かあった時に心強いです。

一つだけ注意は、身内はOKですが、自分の知り合いや友人に頼むのはNG。

知り合いや友人は無理なお願いをしづらいので、お金が絡むことでトラブルになる可能性があります。

大事な友人を無くしたくなかったら、この手のやり取りは辞めておきましょう。

身内経由の捜索が出来ない場合は、無料相談サービスを利用します。

その際のコツは、

- 保険中心のFPの中で、住宅ローン借り換えに詳しい担当を探す

- なるべく多くの無料相談に足を運び、良い担当者を探す

です。

住宅ローンは人生で最も多額な借金。

金利を抑えられれば、そのリターンは絶大です。

複数の無料相談に登録するのは大変ですが、うまくいけば数百万円のリターンがありますので、コスパの高い苦労といえます。

ここからは、実際に私が相談したファイナンシャルプランナーの無料窓口を紹介します。

前述の通り、FPの食いぶちは主に「保険の紹介」。

住宅ローンに詳しいFPは少ないです。

そのため、以下全てのサイトに登録し、実際に会って相談をしました。

その結果、保険以外に住宅ローン借り換えに強みを持つFPに巡り合うことができたのです。

ちなみに、いずれも相談するだけならタダ。

「当たりFP」に巡り合うまで、頑張って無料ガチャを引き続けましょう。

ファイナンシャルプランナー無料相談 | リクルート運営の【保険チャンネル】

リクルート社が運営する「保険チャンネル」です。

サービス名は「保険」となっていますが、その中で住宅ローンに関する無料相談も受け付けてくれています。

相談場所も

- 自宅

- 職場

- カフェ・ファミレス

などを選択できます。

私の場合は、仕事が終わった後に会社の最寄りのカフェで待ち合わせ、相談をしました。

ちなみに、最終的に私が契約したのは、この「保険チャンネル」で出会ったFPとなります。

保険のトータルプロフェッショナル

港区にある「グローバルパシフィックマネジメント」という企業が実施している、ファイナンシャルプランナー紹介サービスです。

最も商売になる保険の見直しが一押しですが、住宅ローンの見直しも取り扱っています。

自宅や勤務先、喫茶店など、面談先を細かく指定できる点もポイント。

申し込み時の備考欄に、保留地住宅ローンの借り換えを検討している旨を記載すればOKです。

こちらも、自宅や勤務先、カフェなど、相談する場所を選べます。

更には18時~21時という夜間にも対応しているので、仕事終わりに相談するのも便利です。

私は会社のお昼休みに、職場に来て頂いて、社内の会議室で相談をしました。

残念ながら住宅ローンに関してはそれほど詳しくない方でしたが、物腰柔らかくとても親切でした。

ついでなので、保険の見直しの話を少し聞いて、アドバイスをもらいました。

世界67カ国TOP6%の FPを紹介 │ 保険田マイケル

※おかしな名前ですが、真面目な会社です。

「株式会社Her's」という企業が運営する、FP紹介サイト。

申し込みフォーム上は住宅ローンの選択肢はありませんが、「その他」にチェックを入れ、保留地住宅ローンの借り換えを検討している旨を備考欄に記載すればOK。

主に保険の見直しに関する選択肢ばかりだったのでそれほど期待はしていませんでしたが、なんと住宅ローンに詳しいFPの方をご紹介頂けました。

が、残念ながら契約面で折り合わず、お願いするまでには至りませんでした。

※たまたま先方が出してきた条件が、成功報酬型ではなく、「固定費を払って借り換え可能な銀行を探す(見つからなくても費用が発生)」だったのです。

個人商売をしているだけあって、こちらの方もとても親切な方でした。

条件面についてもお互い多少の譲歩はしたのですが、最終的に折り合わずちょっと申し訳ない思いでした。

保留地住宅ローンは借り換え可能。トータル約300万円得をした方法とは ~購入から借り換えまで~ まとめ

以上が、私が保留地を契約してから、金利交渉・最終的に借り換えを行うに至るまでの流れとなります。

結局このての話は男女の出会いのようなもので、良い担当者に巡り合えるかどうか、が全てなのかもしれません。

このサイトを見て保留地ローンの借り換えを検討されている方は、是非色々な無料相談に声をかけてみて、良い出会いを探して頂くことをおすすめします。

もちろん既存のお付き合いも大事ですので、まずは現在お取引されている銀行へ相談することを忘れずに。

その他ライフハック関連のまとめ記事はこちら。

-

-

ライフハック関連の記事まとめ

続きを見る